EL LINK ENTRE LOS OPERADORES Y LAS AUTORIDADES ADUANERAS

El papel del Representante Aduanero (anteriormente Agente de Aduanas) ha ido ganando importancia en el sector del transporte y transitarios en los últimos años. Sus tareas y responsabilidades han variando conforme lo ha hecho la sociedad y se han adaptado a este mundo globalizado y tecnológico. Pero siguen existiendo dudas de cuáles son estas tareas y en qué consiste ser un representante aduanero.

¿Qué es un Representante Aduanero?

Un representante aduanero es un profesional que ejerce un papel de intermediación entre el operador económico (importador o exportador) y las autoridades aduaneras. Es aquel que tramita las declaraciones de aduanas (una formalidad administrativa) de importación o exportación en nombre de un tercero.

Ha de ser conocedor de la legislación aduanera y fiscal ya no sólo de España, sino de toda la Unión Europea; de los tratados y convenios internacionales existentes entre la UE y el resto de países; de aquellas barreras NO arancelarias (medidas de control comercial, controles sanitarios, etc.) y arancelarias que afectan a las mercancías a importar o exportar; es decir, ha de ser un profesional cualificado.

Juega un papel vital en la satisfactoria entrada y salida de mercancías del Territorio Aduanero de la Unión (TAU) pues, aplicando la legislación vigente, recabando toda la información acerca de las mercancías objeto de compraventa internacional (siempre aportada por el operador económico), realizará una declaración de aduanas (DUA, Documento Único Administrativo). Esta será la prueba escrita de tal operación y servirá para que la Agencia Tributaria aplique las medidas de política comercial (barreras arancelarias y no arancelarias anteriormente nombradas) y liquide aquellos gravámenes que correspondan (arancel, impuestos especiales, IVA, etc.). Todo ello, aplicando el régimen aduanero que más convenga, teniendo en cuenta el destino de las mercancías.

¿Qué tipos de representación aduanera existen y cómo afectan al Representante Aduanero?

Cualquier operador económico puede actuar por sí mismo sin la necesidad de requerir de los servicios de un representante aduanero, pero también tiene el derecho a autorizar a un representante aduanero a realizar declaraciones aduaneras en su nombre, si así lo desea.

La figura del representante aduanero surge de esa necesidad de los operadores económicos de designar a un tercero a emitir declaraciones aduaneras en su nombre, ya sea por desconocimiento o inexperiencia, pero la forma de representación en la que actúe este agente llevará consigo unas repercusiones legales que han de tenerse en cuenta antes de realizar la declaración.

Existen dos tipos de representación aduanera:

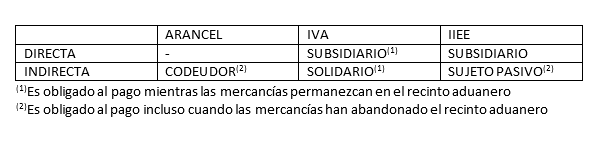

- Representación directa: en la que el representante actúa en nombre y por cuenta del importador o exportador. Esto convierte al importador o exportador en declarante y en obligado al pago de los derechos en el caso de las importaciones.

- Representación indirecta: en la que el representante actúa en su nombre pero por cuenta del importador o exportador. En este caso, el declarante será el representante y veremos en qué se traduce esto en lo referente a obligaciones aduaneras y tributarias.

Mientras que en la representación directa, el obligado tributario es el importador y es a quién se le van a exigirlos pagos de estos tres conceptos (aranceles o derechos de aduanas, IVA a la importación e Impuestos especiales), en la representación indirecta lo es el propio representante actuando en su nombre como DECLARANTE.

Al representante aduanero actuando en representación directa se le exigirán tanto el IVA como los impuestos especiales de forma subsidiaria. Esto quiere decir que no se demuestre que el declarante (importador) es incapaz de abonar los importes correspondientes a estos conceptos, no se le exigirá su pago al representante aduanero.

En cambio, en representación indirecta, el representante aduanero será CODEUDOR del arancel (a finalizar el plazo de pago, si el importador no ha efectuado el ingreso de los aranceles, lo hará el representante); será responsable SOLIDARIO del IVA (no hace falta que el importador se declare insolvente para exigir el pago al representante) y será sujeto pasivo (obligado principal al ingreso del impuesto) de los impuestos especiales.

¿Cómo se le otorgan poderes de representación a un Representante Aduanero?

Con la aplicación del Código Aduanero de la Unión (Reglamento (UE) nº 952/2013 del 9 de octubre de 2013), en adelante CAU, se acordó que todos los procedimientos, salvo determinados casos excepcionales, debían realizarse telemáticamente a través de la sede de Agencia Tributaria.

En este link lleva a un acceso directo al formulario de alta de autorizaciones de despacho habilitado por la AEAT en el que, contando con un certificado electrónico, se puede autorizar a un representante aduanero a realizar declaraciones de aduana. Es el procedimiento más sencillo y rápido y genera la autorización de forma automática.

¿Qué hacer si no se cuenta con certificado electrónico?

El consejo es conseguirlo, pues agiliza todos los trámites enormemente, pero existen otras fórmulas recogidas en la Resolución de 5 de marzo de 2015, de la Dirección General de la Agencia Estatal de Administración Tributaria:

- Comparecencia del poderdante en la Dependencia de Aduanas o Administración de Aduanas e Impuestos Especiales de la AEAT de la provincia donde su entidad esté dada de alta. Deberá aportar el Anexo I, DNI y poderes de representación legal (en el caso de las personas jurídicas).

- Comparecencia del representante aduanero, aportando los documentos anteriores y validando con su firma/sello este otorgamiento de poderes.

- Otorgamiento mediante documento público o privado con firma notarialmente legitimada del Anexo I.

En estos tres casos, será un funcionario designado y formado para ello el que generará la autorización electrónica de despacho.

Novedades en Representación Aduanera con la entrada de 2020

Como se ha dicho al principio, la labor y el papel del representante aduanero se va adecuando a los cambios legislativos y a los requerimientos de la globalización. Con la entrada del CAU en general y con la aplicación del Real Decreto 335/2010, de 19 de marzo, por el que se regula el derecho a efectuar declaraciones en aduana y la figura del representante aduanero en particular, se exige lo siguiente:

- En el caso de personas físicas, que tengan el reconocimiento como Representantes Aduaneros. Esto implica que cumpla con, al menos, una de estas opciones:

- Contar con la capacitación de Representante Aduanero, una prueba que convoca la Agencia Estatal de Administración Tributaria (al menos con carácter bienal) y que, al superarla, inscribe casi automáticamente al interesado en el Registro de Representantes Aduaneros. Se consideran eximidos:

- Los considerados Agentes y Comisionistas de Aduanas

- Aquellas personas que antes de la entrada en vigor del Real Decreto ya fueran reconocidas por AEAT como representantes aduaneros.

- Personas que tres años antes de la entrada en vigor del Real Decreto estuviesen apoderadas por su compañía para realizar declaraciones de aduanas.

- Aquellas personas que acrediten tener la formación suficiente (títulos expuestos en cada convocatoria de representante aduanero). Este apartado todavía está en duda.

- Contar con la capacitación de Representante Aduanero, una prueba que convoca la Agencia Estatal de Administración Tributaria (al menos con carácter bienal) y que, al superarla, inscribe casi automáticamente al interesado en el Registro de Representantes Aduaneros. Se consideran eximidos:

- En el supuesto de personas jurídicas, la acreditación como representante aduanero se le concederá cuando se dé alguna de estas circunstancias:

- Que al menos uno de sus representantes legales tenga la capacitación como representante aduanero.

- Apoderar a un empleado (con contrado indefinido y en exclusividad) que esté capacitado como representante aduanero.

- Que la empresa que lo solicite sea un Operador Económico Autorizado (OEA) de simplificaciones aduaneras.

Las personas físicas o jurídicas que en enero de 2020 no cuenten con estas acreditaciones o no cumplan con alguno de estos requisitos, no podrán realizar declaraciones aduaneras por cuenta ajena.

1 ping