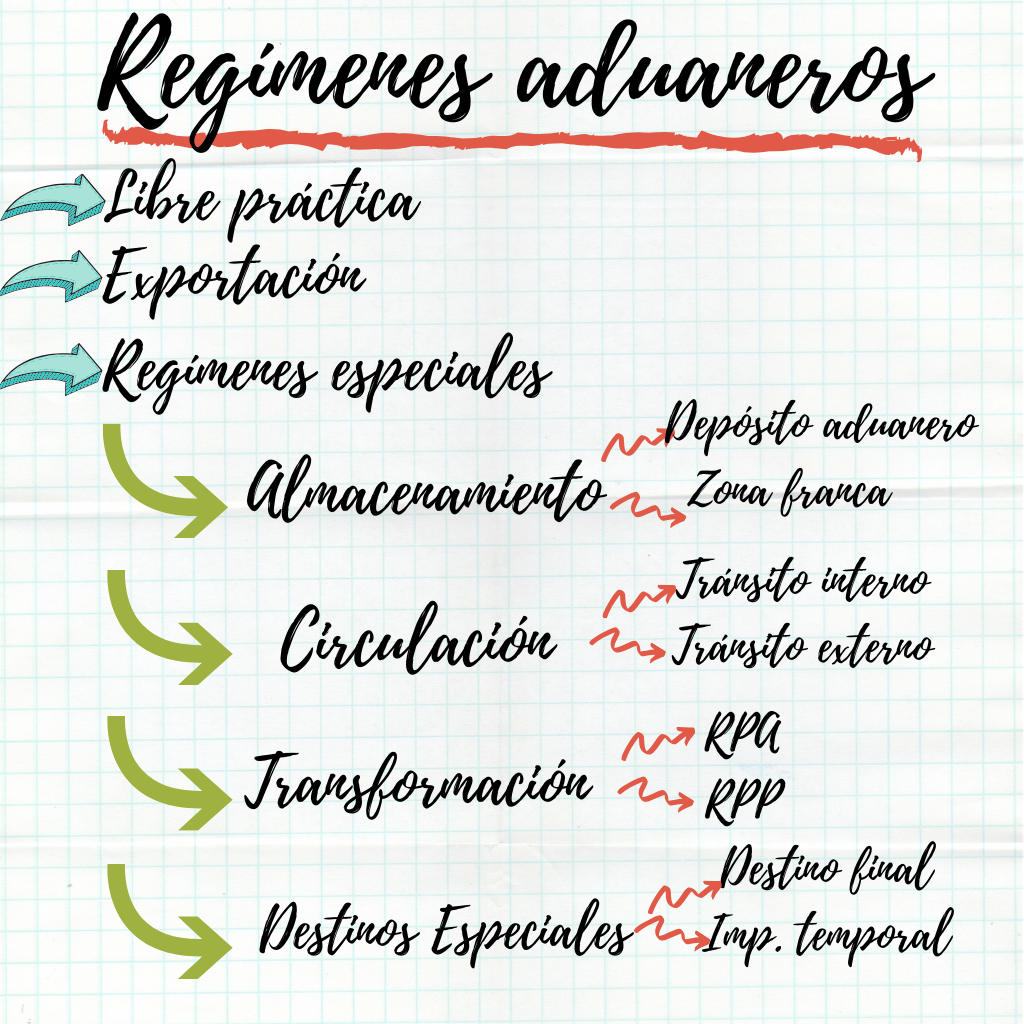

Regímenes aduaneros en el despacho de mercancías

Despacho a Libre Práctica y Despacho de Exportación

Existen multitud de regímenes en los que vincular una operación de comercio internacional. Conocer cuál es el más apropiado para tu operación puede ayudarte a estimar los costes de la misma o, incluso, ahorrar dinero.

En esta primera parte, vamos a centrarnos en dos regímenes aduaneros básicos: el despacho a libre práctica y el despacho de exportación, con todos sus matices y particularidades. Además, aclararemos conceptos básicos que acompañan a estos regímenes.

En las partes que sucedan a esta entrada se expondrán las características, peculiaridades y utilidades de los regímenes especiales (tan poco utilizados a pesar de sus múltiples ventajas).

¿Qué es un régimen aduanero?

Podríamos definir un régimen aduanero como la “codificación” o el resumen del uso y del destino de las mercancías, pero el Reglamento 952/2013 (CAU) lo define así:

“Cualquiera de los regímenes en los que puedan incluirse las mercancías con arreglo al código, a saber:

a) despacho a libre práctica;

b) regímenes especiales;

c) exportación”

La definición aportada por el CAU no es muy ilustrativa que digamos. Es por ello que vamos a verlos en sus diferentes categorías y centrándonos en las partes más importantes de cada uno.

Categorías

Las dos primeras categorías son las más utilizadas. En cambio, los regímenes especiales están muy infravalorados y pueden suponer un gran ahorro para sus usuarios si los conocen y usan correctamente.

Despacho a libre práctica

Consiste en convertir o comunitarizar mercancía de terceros o de zonas IVA distintas.

Partamos de estos conceptos para diferenciar cada operación en la que sea necesario un despacho a libre práctica:

- Importación: Entrada en el territorio comunitario de mercancía de terceros países.

- Introducción: Término que implica la entrada en el territorio de mercancías COMUNITARIAS. ¿Por qué hay que despachar mercancía que ya es comunitaria? Este tipo de operaciones se dan entre territorios comunitarios que no aplican la misma ley del IVA y deben pagar su IVA correspondiente. (Es el caso de Canarias, por ejemplo).

- Reintroducción: regreso al territorio del IVA de mercancías comunitarias que salieron a un territorio donde no se aplica la Directiva 2006/112/CE.

- Reimportación: regreso de mercancía comunitaria que salió temporalmente del territorio con destino un país tercero.

- Mercancías de retorno: importación de mercancías exportadas definitivamente que se acogen a lo previsto en los artículos del CAU 185 a 187.

- Plazo máximo de retorno: 3 años.

- Motivo del retorno justificado

Con esto en mente es mucho más fácil reconocer en qué casos es necesario un despacho a libre práctica.

A continuación veremos que, dependiendo del uso que vayan a recibir estas mercancías en el territorio aduanero de la unión pueden vincularse a un régimen de libre práctica mucho más concreto. Aquí los principales:

Importación a consumo (Régimen 40.00)

Importación de manual. Pago de aranceles, otros gravámenes e IVA a la importación. Orígenes no comunitarios, al margen de si tienen una preferencia arancelaria o no.

Introducción a consumo (Régimen 49.00)

Pago de derechos de importación de mercancía comunitaria procedente de otra parte del territorio donde no se aplique la Directiva 2006/112/CE (Canarias, por ejemplo).

Introducción de mercancía comunitaria en las Islas Canarias. Pago de IGIC, AIEM.

Otros despachos que incluyen vinculación en depósito (que veremos en otros posts).

Despacho a consumo de bienes originarios de países con los que se ha establecido una unión aduanera (Andorra y San Marino).

Despacho a libre práctica con entrega inmediata en otro Estado Miembro (42.00)

Pago de aranceles y exención de IVA. Orígenes no comunitarios.

Este régimen se utiliza, normalmente, en operaciones triangulares. Las mercancías entran a través de una aduana comunitaria, se comunitarizan pagando los aranceles y se entregan a un destinatario establecido en otro Estado Miembro.

Aquí el riesgo está en el pago del IVA. Al consumirse los bienes en otro lugar donde el tipo impositivo va a ser distinto, se genera una exención de este impuesto supeditada a la aportación de una garantía por su importe. Esta garantía se devuelve una vez el destinatario de las mercancías ingresa su IVA en la administración tributaria correspondiente.

Reimportación (61.00) o Reimportación con entrega en otro Estado Miembro (63.00)

De acuerdo con el artículo 63 de la Ley del IVA, las reimportaciones de bienes estarán exentas del impuesto si las mercancías regresan en el mismo estado en que salieron, cuando se despachen por aquél que las exportó y se beneficien de derechos de importación.

En el resto de casos, que veremos en posteriores publicaciones, esta exención podría no existir y podría estar determinada por el uso de las mercancías fuera del territorio comunitario en el periodo de exportación temporal.

El régimen 63.00 implicaría un transporte posterior a la reimportación hasta el estado miembro de destino.

Despacho de exportación

Por exportación entendemos la SALIDA EFECTIVA de los bienes del territorio aduanero de la unión. Actualmente, no se aplican gravámenes ni aranceles a la exportación y las mercancías destinadas a su consumo en un tercer país están exentas de IVA, según el artículo 21 de la Ley del IVA.

Al igual que ocurre con los despachos a libre práctica, hay que entender unos conceptos básicos para saber identificar la operación y sus componentes:

- Exportación: envío de mercancías comunitarias a un país tercero

- Expedición: salida de mercancías comunitarias a otro Estado Miembro

- Reexportación: salida de mercancías no comunitarias que previamente se habían importado o vinculado a depósito aduanero.

- Aduana de exportación: aduana donde se presenta el DUA de exportación

- Aduana de salida: aduana desde donde se produce la salida efectiva de los bienes

- Exportador:

- Persona que transporta las mercancías fuera del territorio en su equipaje

- Persona establecida en el TAU facultada para decidir que el destino de las mercancías está fuera del territorio

- Cualquier persona establecida que forme parte del proceso de conducir las mercancías fuera del TAU

Los puntos 4 y 5 son VITALES en las exportaciones porque generan dos subtipos de exportación:

Exportaciones con salida DIRECTA

Son aquellas exportaciones en las que la aduana de exportación y la de salida son IGUALES. Es decir, no va a existir un transporte que acompañe a las mercancías desde que se despachan hasta que salen.

Exportaciones con salida INDIRECTA

Exportaciones en las que la aduana de exportación y de salida no coinciden. Las mercancías se encuentran en una aduana desde la que son despachadas y son transportadas hasta otra aduana que les da salida a un país tercero.

Este transporte puede darse en cualquiera de sus modalidades y se le hará el seguimiento mediante un documento aduanero llamado DAE (Documento de Acompañamiento a la Exportación). Éste documento será ultimado por el transportista (o una persona que actúe en su nombre) al llegar a la aduana de salida.

Existen diferentes formas de presentar una declaración previa a la salida de las mercancías del TAU:

- DUA de exportación

- DUA de reexportación

- Declaración sumaria de salida (EXS), cuando no proceda declaración en aduanas ni reexportación.

- Notificación de reexportación: para mercancía no perteneciente a la Unión que no pueda ser declarada mediante los métodos anteriores

Los regímenes a los que podemos vincular las mercancías de exportación son:

Exportación definitiva (10.00)

Salida definitiva de las mercancías a un tercer país. Éstas, inicialmente, salen del TAU para no volver.

Exportación temporal (23.00)

Salida temporal de las mercancías a un tercer país con regreso al TAU después de un periodo que puede ser de 12 meses, prorrogables. Este régimen implica el regreso de las mercancías sin haber sufrido ninguna transformación.

Reexportación (31.00)

Salida de las mercancías a un país tercero (no tiene por qué ser el mismo desde el que vino) después de haber sido importado o vinculado a depósito.

En resumen, estos dos regímenes aduaneros son los más fáciles de comprender y más utilizados. Se han visto sus características principales y su codificación en la casilla 37 del DUA. Dan mucho juego dependiendo de la procedencia y del uso (previo y posterior), pero aún queda lo mejor: los regímenes especiales, que veremos en los siguientes posts. Éstos van a implicar transformaciones de las mercancías, circulación con vigilancia aduanera, almacenamientos en áreas diseñadas a tal efecto y unos usos concretos o destinos especiales.

Otras entradas relacionadas…

2 pings