RÉGIMEN ESPECIAL DE ALMACENAMIENTO PARTE 1

RÉGIMEN DE DEPÓSITO. DEPÓSITO ADUANERO, DEPÓSITO DISTINTO DEL ADUANERO Y DEPÓSITO REF

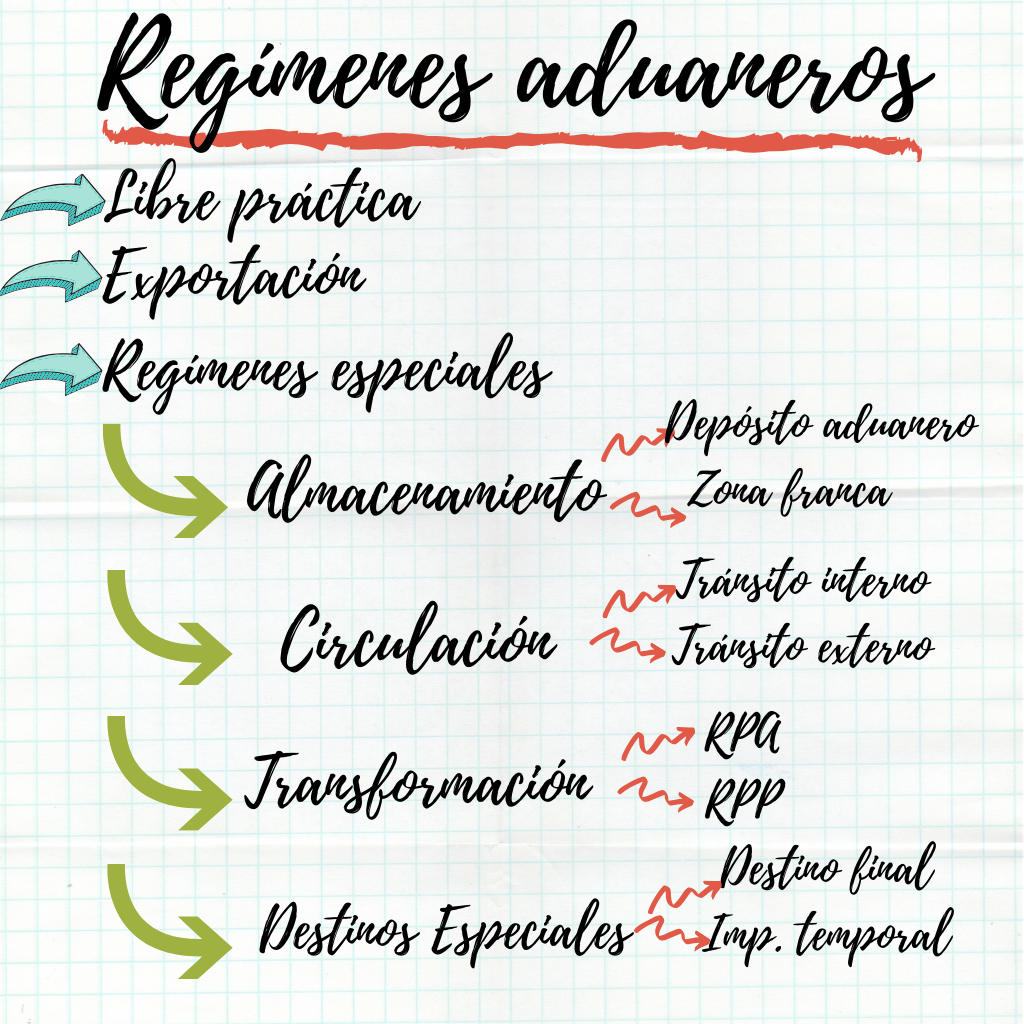

Dejamos atrás los regímenes aduaneros de libre práctica, exportación y sus diversas variantes y nos sumergimos en los regímenes especiales. Éstos son algo más complejos que los anteriores, pero muy útiles en operativas diversas.

Como vimos en el esquema del post anterior, hay varias categorías dentro de los regímenes especiales. En este caso nos centramos en la primera de ellas: el almacenamiento de mercancías.

El almacenamiento de mercancías o régimen especial de depósito tiene dos grandes divisiones en el Código Aduanero de la Unión (CAU): el Depósito Aduanero (y sus derivados) y las Zonas Francas. En esta ocasión explicaremos la primera de ellas.

La finalidad principal de este artículo es esclarecer cómo, cuándo y por qué usar este régimen en detrimento de otros. Puede que al final de esta lectura, decidas que el depósito aduanero es la fórmula para dar salida a tus operaciones de comercio exterior.

¿Qué es un depósito aduanero?

Es un lugar reconocido por las autoridades y sometido a vigilancia aduanera donde puedes almacenar mercancías durante un tiempo ilimitado hasta adjudicarles un nuevo régimen.

¿Qué mercancías se pueden almacenar?

- Mercancías comunitarias que puedan recibir beneficios en la decisión de devolución o condonación de derechos.

- Mercancías no comunitarias. Éstas no liquidan derechos de importación ni sufren medidas de política comercial. Por ejemplo, almacenamiento de unas mercancías a la espera de un control de calidad previo a la importación que puede llevar un tiempo.

Para IVA e IIEE, el devengo de las mercancías vinculadas en este régimen especial se produce una vez se ha ultimado el mismo.

En resumen, es una herramienta fantástica para diferir deudas aduaneras y fiscales a la importación, para poder hacer despachos parciales de la mercancía conforme se vayan encontrando vendedores dentro o fuera del TAU o para obtener beneficios a la exportación.

Términos básicos relacionados con Depósitos Aduaneros

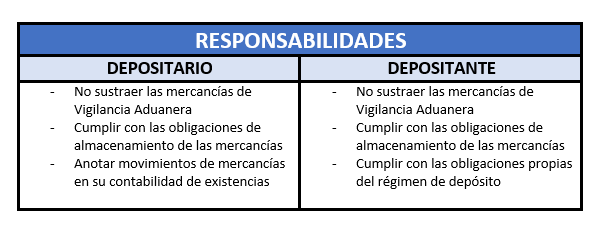

- Depositario: persona autorizada para gestionar un depósito aduanero. Será considerado titular del depósito.

- Depositante: persona autorizada para vincular sus mercancías al régimen de depósito aduanero. Se le considerará el titular del régimen.

Habrá veces que la figura de depositario y depositante serán la misma, otras veces serán distintas. También habrá veces que toda la responsabilidad caiga en una figura y en otras ocasiones, la responsabilidad será compartida, como vemos en el siguiente apartado.

Tipos de Depósitos Aduaneros

- Público: cualquier persona puede utilizarlo. En este tipo de depósito existe un único depositario frente a múltiples depositantes. Encontramos estos subtipos:

- Tipo I: el titular de la autorización y el titular del régimen serán responsables de que no se sustraigan las mercancías de vigilancia aduanera y de cumplir con sus obligaciones.

- Tipo II: la responsabilidad es del depositante

- Tipo III (no existe en España): el titular del depósito es la propia aduana.

- Privado: sólo puede usarlo el titular del depósito. Aquí la figura de depositario y depositante es la misma. Sólo queda un tipo de depósito privado que no es un tipo en sí, sino una excepción en el procedimiento de obtención del derecho a gestionar un DA.

- DEPÓSITO ADUANERO FICTICIO (antiguo E), utilizado para una sola operación debido a unas necesidades económicas justificadas y para situaciones excepcionales.

¿Cómo solicitar una autorización para explotación de un Depósito Aduanero (DA)?

Mediante solicitud telemática a través de la sede electrónica de Agencia Tributaria.

En ella hay un formulario de solicitud que hay que completar, además de presentar documentación relativa al tipo de instalaciones, software para contabilizar existencias, explicación de procedimientos, valor estimado de las mercancías a vincular, etc.

El uso de los DA está limitado a la justificación de una necesidad económica que no suponga la puesta en marcha de un dispositivo de vigilancia aduanera desmedido. Es decir, no todo el mundo puede solicitar la gestión de un depósito aduanero.

Pero, dado el caso de que sea autorizado, su explotación puede comenzar tan pronto como se constituya la garantía indicada en el formulario de solicitud.

- En el caso de depósito tipo II la garantía se constituirá sobre el 50% pues el depositante es el considerado responsable de las mercancías.

- En el caso de los depósitos de una sola operación o ficticios, la garantía se hará por el 100% de la deuda.

¿Cómo vincular las mercancías en DA?

Con una declaración de vinculación a depósito (DVD) incluyendo como elementos diferenciadores con las declaraciones anteriores, la codificación del depósito (código que obtiene el depositario tras ser autorizado) y el NIF del depositante. Código 71.00, en casilla 37.

Si el DA es tipo I, el titular del depósito está en la obligación de, antes de que el depositante o su representante lancen el DVD, enviar el mensaje de “comunicación de aceptación para el depositante” a la aduana de control. Una vez la administración recibe el mensaje y se lanza el DVD, se cuadran los datos de ambas comunicaciones.

Los tipos de mensajes de aceptación de mercancía pueden ser:

- Individuales: para una sola operación. Especificando cantidades y mercancías. Se agota con el DVD.

- Globales: para varias operaciones de un mismo depositante.

¿Qué operaciones están permitidas dentro del régimen de depósito aduanero?

- Manipulaciones usuales (recogidas en el art. 1 del Real Decreto 2094/1986). Orientadas a la conservación, mejora de presentación o calidad comercial de las mercancías o a la preparación para su distribución o venta. Deben estar autorizadas por la administración.

- Retiradas temporales (máx. 3 meses y justificado), normalmente para manipulaciones usuales.

- Reconversión de unidades (por ejemplo, entran pallets y salen cajas) mediante mensaje “Reconversión de Unidades (RUN)” con lo que entró y va a salir. Genera nueva alta de existencias.

- Ventas dentro de depósito (sólo en DA público). Aquí el papel más importante lo juega el depositario, quien tiene la obligación de anotar esta venta en su contabilidad de existencias y mandar el mensaje “COMUNICACIÓN VENTA DE MERCANCÍAS” con datos del DA, número DVD, NIF comprador y nº unidades vendidas. Las ventas aceptadas generan nuevos DVD.

- Almacenamiento conjunto entre mercancías comunitarias y no comunitarias. En caso de no poder distinguir los orígenes de las mercancías, se obliga a que todas ellas sean equivalentes y pertenezcan a la misma nomenclatura combinada. Si pueden ser distinguidas, puede almacenarse conjuntamente cualquier mercancía.

CIRCULACIÓN DE LA MERCANCÍA EN RÉGIMEN DE DA – TRANSFERENCIAS

Aquí vamos a ver algunos desplazamientos autorizados dentro del régimen de depósito aduanero y cuáles requieren de comunicación o formalidad aduanera.

Importante: no pueden darse cuando la salida o la llegada se efectúe en un DA tipo II.

- Entre aduana de inclusión y depósito una vez aceptado el DVD. Movimiento sin formalidades, está cubierto por el propio DVD.

- Entre distintos almacenes dentro de la misma autorización de depósito. No requiere de formalidades aduaneras, basta con un apunte en contabilidad de existencias. En la atuorización ya se prevé este movimiento.

- Entre DAs del mismo titular o hacia un Depósito con Domiciliación. Requiere del envío de un mensaje TRS, generando nuevo DVD, además de la anotación

- Desde DA a aduana de reexportación. Con el Documento de Acompañamiento a la Exportación (DAE).

¿Cómo se ultima el régimen?

Con la asignación de un nuevo régimen aduanero:

- Otro régimen distinto a depósito

- Reexportación a un tercer país

- Vinculación a Zona Franca

- Abandono

- Destrucción

¿Qué es un Depósito Distinto del Aduanero (DDA)?

Es un régimen fiscal para MERCANCÍAS COMUNITARIAS que se encuentran en régimen suspensivo de Impuestos Especiales o de IVA. No es por tanto un régimen puramente aduanero.

La diferencia con el DA es su ultimación. Aquí el depositario del DDA manda un mensaje de “COMUNICACIÓN DE SALIDA DEL DDA (SDD)” con los datos necesarios (código de depósito, DUA de vinculación, cantidades que salen, valor, destino, etc.)

¿Qué es un Depósito REF?

Es el equivalente a DDA en las Islas Canarias. Allí la vinculación de mercancía de terceros países a DA conlleva la vinculación última a REF y en mercancía comunitaria la vinculación se hace directamente a estos almacenes.

Destinos de mercancía saliendo de DDA y REF

- Introducción. Será considerada como una Operación Asimilada a la Importación (OAI) de acuerdo con la ley del IVA. La forma que existe de formalizar esta introducción es mediante la autoliquidación (devengable y deducible) del modelo 380, que se presenta por el destinatario en su aduana de control.

- Introducción con vinculación a DA. 2 opciones:

- Si ha recibido servicios o entregas exentas de impuesto, será tratado como en el caso primero: OAI.

- Que no las haya recibido. En tal caso, se liquidará el impuesto con un DUA de importación.

- Envío a otro Estado Miembro. Esta operación se conoce como Entrega Intracomunitaria de Bienes, exenta de IVA si se demuestra la salida efectiva hacia el E.M. de destino.

- Exportación fuera del TAU o exportación a Canarias. La ultimación del régimen se da con la aceptación del DUA de exportación. Aquí no es necesario el mensaje SDD.

En resumen…

Este régimen especial es verdaderamente útil para mercancías que requieren de un tiempo prolongado en almacenamiento a la espera de un régimen aduanero final. Aunque no pueden ser transformados como hemos visto antes, sí pueden ser acondicionados para su distribución y venta con una exención de IVA para tal acondicionamiento.

Además, dentro de este régimen aduanero, se pueden efectuar muchas acciones que sí nos permiten ser competitivos respecto a otras compañías. Al no liquidar IVA en su importación ni en sus manipulaciones/acondicionamientos y poder hacerse ventas exentas dentro de depósito, tus mercancías se pueden convertir en un reclamo no sólo para compradores nacionales, sino también intracomunitarios o internacionales.

Aquí otras entradas que pueden interesarte…

10 pings

Ir al formulario de comentarios