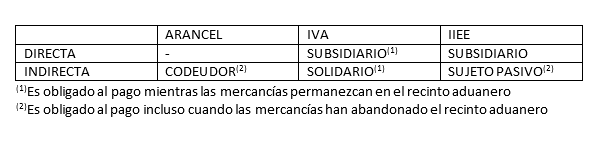

CLAVE PARA EL CÁLCULO DE COSTES Y MÁRGENES Y VITAL EN EL CONTROL DE LAS RESPONSABILIDADES ENTRE LAS PARTES CONTRATANTES

Los INCOTERMS 2020 han llegado cargadas de novedades e incertidumbre. Este aspecto es decisivo en un buen contrato de compraventa pues delimita las responsabilidades entre las partes, es determinante en la aplicación de márgenes comerciales e influye en el consecuente cálculo de valor en aduanas y de tributos.

Aquí una de las mejores guías que existen sobre INCOTERMS 2020.

¿Qué son los INCOTERMS?

De acuerdo con la definición aportada por la Cámara de Comercio Internacional, los INCOTERMS (International Commercial Terms) son unos estándares reconocidos y aceptados globalmente para establecer los límites de las responsabilidades y obligaciones en el intercambio de mercancías.

Podríamos hacer una división “macro” de los tipos de INCOTERMS utilizados a lo largo de su historia y clasificarlos en función del tipo de transporte involucrado en la entrega de bienes, a saber: transporte marítimo y transporte multimodal (para cualquier tipo de transporte).

A continuación, se expondrán uno a uno todos los INCOTERMS 2020 vigentes a partir de enero desde la menor responsabilidad del exportador hasta la total responsabilidad del mismo:

EXW EX WORKS / FRANCO FÁBRICA

Transporte multimodal

Este INCOTERM es, sin duda, el menos demandante para el exportador, que presta casi todo el riesgo y toda la responsabilidad de la entrega al importador. Aquí, el intercambio de riesgo/responsabilidad se produce en la misma fábrica del exportador o en el punto acordado por él, sin estar cargado en el vehículo propuesto por el importador y sin estar despachado de exportación.

EXW implica que el exportador sólo ha de dejar la carga embalada como se haya acordado en el punto de recogida acordado, sin estar cargado en ningún medio de transporte.

Es el INCOTERM seleccionado por aquellos exportadores con poca experiencia en el comercio internacional. Está muy desaconsejado, pues el exportador no tiene ningún control sobre sus mercancías desde que éstas abandonan la fábrica.

FCA FREE CARRIER / FRANCO TRANSPORTISTA

Transporte multimodal

El exportador que cierre un contrato de compraventa en estas condiciones dejará la mercancía embalada en el punto acordado. Podría ser FCA Fábrica como el EXW, pero incluirá más aspectos que el anterior.

El intercambio de riesgos y responsabilidades se produce cuando se entregan las mercancías en el medio de transporte proporcionado por el vendedor o en el medio de transporte elegido por el comprador (según acordado) en el punto seleccionado por contrato. Sin descargar, pero SÍ despachado de exportación.

Como veremos a continuación, este término es muy similar a las condiciones FOB que se usan muy frecuentemente en detrimento del FCA que podría ser más beneficioso para el exportador al ahorrarse costes de manipulación de la carga en el puerto de origen.

Las novedades que traen los INCOTERMS 2020 con respecto a este término de compraventa es que se ha habilitado un mecanismo para que el comprador (bajo su cuenta y riesgo) indique al transportista que emita el BL (u otro documento de transporte) al vendedor que justifique que las mercancías han sido cargadas en el buque.

FAS FREE ALONGSIDE SHIP / AL COSTADO DEL BUQUE

Transporte marítimo

Este término es recomendable utilizarlo en carga a granel y no en carga de contenedores. Es similar al anterior, salvo que el punto acordado ha de ser al costado del buque seleccionado por el comprador. Despachado de exportación.

FOB FREE ON BOARD / FRANCO A BORDO

Transporte marítimo

En este INCOTERM, el intercambio de responsabilidades y riesgos se produce una vez las mercancías han traspasado la borda del buque y han sido despachadas de exportación por el vendedor.

CFR COST AND FREIGHT / COSTE Y FLETE

Transporte marítimo

Las obligaciones del vendedor son entregar los bienes en el puerto designado por el comprador en las condiciones pactadas y habiendo soportado el coste de transporte de las mercancías hasta ese puerto.

INCOTERM de uso exclusivo para transporte marítimo. Es idéntico al término CIF, que veremos a continuación, salvo que no incluye la obligación de contratar (por parte del vendedor) un seguro internacional. Es por ello que este INCOTERM se utiliza en aquellos casos en los que el comprador cuenta con una póliza mucho más beneficiosa que la que propone el vendedor y prefiere costearse él mismo el seguro o en aquellos casos en los que no se quiere contratar seguro (que no es recomendable), ya que estos términos no obligan a su contratación.

CPT CARRIAGE PAID TO / TRANSPORTE PAGADO HASTA

Transporte multimodal

En intercambio de responsabilidades y costes es idéntico al INCOTERM anterior, con la diferencia de que el término CPT es más apropiado para transporte de contenedores en transporte marítimo.

CIF COST, INSURANCE AND FREIGHT / COSTE, SEGURO Y FLETE

Transporte marítimo

El vendedor es responsable de coste y contratación de transporte marítimo hasta el puerto de destino y, además, de un seguro que cubra ese transporte. Aquí, el riesgo se transmite cuando las mercancías se cargan en el buque en origen, pero los costes han de llegar hasta el puerto de destino.

CIP CARRIAGE AND INSURANCE PAID TO / TRANSPORTE Y SEGURO PAGADOS HASTA

Transporte multimodal

En estas condiciones, el riesgo se traspasa cuando la naviera acepta la carga. Es una gran opción para el transporte de contenedores. Al igual que en el INCOTERM anterior, la contratación del seguro es obligatoria.

Hasta ahora, los vendedores que cubrían con un seguro el transporte internacional de sus mercancías, lo hacían con la Cláusula C (de menor cobertura). Con la aplicación de los nuevos Incoterms 2020 se recomienda a los usuarios de este término el uso de la Cláusula con mayor cobertura (A), aunque siempre son libres de negociarla en el contrato para evitar problemas.

DAP DELIVERED AT PLACE / ENTREGADO EN LUGAR ACORDADO

Transporte multimodal

El vendedor está obligado a entregar las mercancías en el punto acordado por el comprador, sin descargar. Será el comprador el que, con sus medios, descargue las mercancías.

Usando este INCOTERM, el comprador además de encargarse del despacho de importación de las mercancías, sufraga los gastos de descarga de las mercancías en destino y es responsable de los gastos y riesgos relativos al despacho de aduanas. Es un término muy demandante para el vendedor, que se hará cargo de todas las gestiones excepto de las nombradas para ofrecer casi un servicio puerta a puerta.

DPU DELIVERED AT PLACE UNLOADED / ENTREGADO EN LUGAR ACORDADO, DESCARGADO

Transporte multimodal

DPU es la mayor novedad en los Incoterms 2020. Sustituye y amplía el término presente en los INCOTERMS 2010 DAT (Delivered at Terminal). El punto de entrega deja de ser en “terminal” para darse en el punto acordado en el contrato de compraventa. Para poder cumplirse al 100% las condiciones de entrega, ese punto debe estar provisto del espacio y medios para poder ser descargado.

Este INCOTERM cumple con todo lo expuesto en las condiciones DAP, añadiendo la descarga de las mercancías en el punto acordado. Es el único término de entrega que obliga al vendedor a descargar la mercancía en el punto de entrega. El pago de derechos de aduanas e impuestos corren a cuenta del importador.

DDP DELIVERY DUTY PAID / ENTREGA CON DERECHOS PAGADOS

Transporte multimodal

Abreviatura de la entrega “puerta a puerta” donde el vendedor cubre toda la operación, impuestos y aranceles incluidos.

Este INCOTERM es ideal para importadores primerizos que no tienen control sobre las operaciones internacionales y, por esa razón, no quieren asumir responsabilidades extra.