¿Cómo ha afectado la declaración del Estado de Alarma a los trámites y procedimientos aduaneros?

Con la aplicación del Estado de Alarma provocado por el coronavirus y el consecuente confinamiento de la población española el pasado 14 de marzo, hemos visto numerosos cambios en la normativa aduanera en cuanto a trámites y procedimientos se refiere.

En este artículo, navegaremos por las más importantes, prestando especial atención a aquellas que sean un poco más farragosas y que están causando más dudas entre los operadores económicos.

Índice de contenido 1.SE ACABÓ LA ATENCIÓN PRESENCIAL HASTA QUE FINALICE EL ESTADO DE ALARMA 2.REGÍMENES PREFERENCIALES 3.IMPORTACIÓN DE PRODUCTOS FARMACÉUTICOS: DICOTOMÍA EPI-PRODUCTO SANITARIO 4.LICENCIAS DE EXPORTACIÓN DE PRODUCTOS SANITARIOS 5.FRANQUICIAS ADUANERAS 6.INTRASTAT 7.AMPLIACIÓN Y SUSPENSIÓN DE PLAZOS

1. SE ACABÓ LA ATENCIÓN PRESENCIAL HASTA QUE FINALICE EL ESTADO DE ALARMA

Una de las razones del confinamiento de la sociedad es evitar todo lo posible las aglomeraciones de ciudadanos en un mismo espacio para paralizar la exposición de los mismos al virus.

Es por ello que se han establecido planes de contingencia en toda la administración tributaria que llevan consigo la implementación del teletrabajo en casi la totalidad del funcionariado y el cierre de la atención al cliente excepto para los casos de máxima necesidad.

Esto significa que los trámites que hasta ahora debían presentarse de forma física en las administraciones, han adoptado una forma más cercana a la era digital que nos toca y se han desarrollado nuevos procesos para realizarlos telemáticamente.

Además, se está estableciendo una jerarquía de productos prioritarios. Aquellos despachos que pasan por circuito obtendrán una mayor o menor rapidez en su control documental (o físico) dependiendo de su naturaleza (primera necesidad/perecederos frente al resto).

Hay dos excepciones que “obligan” a tener personal funcionario de manera presencial. Éstas son:

- Inspecciones físicas en ADT, DA y LAME de productos de primera necesidad y perecederos. Si bien es cierto que la mayor parte de circuitos rojos están siendo tratados como naranjas, puede haber inspecciones físicas de aquellos productos que requieren de revisión.

- Régimen de viajeros

En cuanto a las garantías, no es necesario presentar documentos originales como hasta ahora. Bastará con una copia escaneada. El original podrá ser solicitado una vez finalice el Estado de Alarma.

NOVEDAD a 11/06/2020

Se permite el uso de certificados electrónicos caducados hasta el 1 de agosto para realizar trámites administrativos y aduaneros de manera telemática y así dar tiempo para regularizarlos gradualmente garantizando las medidas de distanciamiento social propuestas por el Ministerio de Sanidad.

2. REGÍMENES PREFERENCIALES

Las autoridades están instando a que los exportadores se registren o sean autorizados como tal para sustituir los documentos de origen (ATR, EUR1 o FORM-A) por declaraciones en factura.

Esta es una tendencia que ya venimos observando desde hace años. El sistema REX de los países SPG o la autorización de exportador autorizado como en el caso de Corea del Sur son los primeros ejemplos de esta tendencia a la eliminación de certificados originales. Puede que la urgencia con la que la administración a tenido que tomar esta decisión impulse el uso de la declaración en factura en detrimento de los documentos físicos.

EXPORTACIONES

La aministración está instando a los exportadores a registrarse como tal para poder emitir declaraciones en factura y evitar los certificados de origen. Han habilitado todas las facilidades posibles para que este trámite más sencillo y rápido. Aunque también se puede solicitar un certificado de origen preferencial.

¿Cómo se tramitan ahora los ATR, EUR1 o FORM-A?

Hay que preparar 3 ficheros:

- El primero: una carátula que indice el MRN de la exportación, un listado de todos los documentos de la exportación (DUA, Factura, Packing List, documento de transporte u otros documentos que acomañen a las mercancías)

- El segundo: todos los documentos que hemos citado anteriormente, escaneados. Es decir, el bloque documental de la exportación.

- El tercero: el documento de origen (ATR, EUR1 o FORM-A) impreso, con todas las casillas necesarias cumplimentadas, firmado y sellado y escaneado.

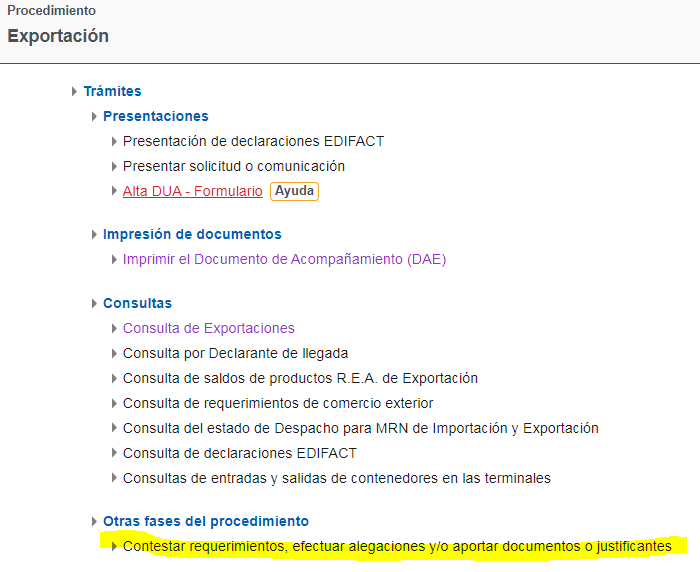

Esos tres fichersos se han de adjuntar uno por uno, pero en la misma solicitud, a través de “contestar requerimientos, efectuar alegaciones y/o aportar documentos o justificantes” dentro de los procedimientos de EXPORTACIÓN o dentro de “Mis Expedientes” una vez entremos en el DUA de EXPORTACIÓN concreto:

Cuando se hayan presentado los documentos, se enviarán al departamento competente para la firma digital del documento de origen mediante Código Seguro de Verificación (CSV).

La guía paso a paso está en este link.

Como ya se ha dicho antes, el certificado original que se ha escaneado para la firma electrónica, podrá ser exigido por las autoridades una vez finalice esta situación.

NOVEDAD NI DTORA 02/2020 DE 2 DE JUNIO

Se acuerda la firma y sellado de certificados de origen, tanto nuevos como aquellos firmados electrónicamente durante el estado de alarma. Esta prestación de servicios por parte de la AEAT se llevará a cabo siempre con cita previa o mediante el procedimiento establecido por cada administración.

IMPORTACIONES

En importaciones nos podemos encontrar con dos escenarios:

- Que llegue el certificado original. En tal caso podremos declarar el código N954 (EUR1), N865 (FORM-A) o N018 (ATR) en la casilla 44 y la administración podrá solicitarlo cuando la situación se restablezca.

- Que no llegue el certificado original y llegue o una copia en papel (correctamente cumplimentada) o una con firma digital. En este caso, se declarará el código 9020 en la casilla 44 con el número de certificado de origen. Ésto nunca será considerado como una pendencia de documentos, por lo que el código 9020 no es compatible con un IM “B” con código 9OR.

3. IMPORTACIÓN DE PRODUCTOS FARMACÉUTICOS: DICOTOMÍA EPI-PRODUCTO SANITARIO

Estoy segura de que casi todos los que nos dedicamos a las aduanas hemos recibido en los últimos días multitud de cuestiones relativas a la importación de mascarillas, batas, gafas, alcohol de manos, etc.

Lo primero y más importante a tener en cuenta: un EPI puede pasar farmacia. Todo depende de si tiene consideración de producto sanitario o no y para ello, es vital contar con el Certificado CE.

Esto es un documento que facilita el proveedor/fabricante de los productos para determinar en base a qué normativa europea (sí, determinados productos deben cumplir con controles y normas europeas para ser importados) se han fabricado.

Si son productos cuyo certificado CE se ha emitido en base al Reglamento (UE) 2016/425, serán considerados EPI no sanitarios y no pasarán control farmacéutico en frontera. No obstante, para su importación es obligatorio contar con dicho certificado.

En cambio, si su certificado está basado en la Directiva 93/42/CE, deberá pasar control farmacéutico en frontera a través del sistema SIFAEX.

Dicha solicitud de control implica aportar una autorización por parte de la AEMPS (Agencia Española del Medicamentos y Productos Sanitarios) para poder importar tales productos, una declaración de conformidad y el Certificado conforme a la Directiva citada.

Actualmente, y debido a la situación en la que nos encontramos, la AEMPS está permitiendo otras formas de presentar solicitudes que no sea a través de la aplicación, están otorgando autorizaciones provisionales y el procedimiento para obtener la autorización es mucho más ágil.

Hay casos en los que no es obligatoria dicha licencia:

- Importación de mascarillas (sólo mascarillas) por particulares con peso de hasta 2kg.

Tampoco es necesario el marcadoNovedad: es necesario el marcado CE y una declaración del importador indicando su uso y comprometiéndose a no venderlas ni distribuirlas. Además, pasarán control de la inspección farmacéutica en la que comprobarán el etiquetado, la declaración CE de conformidad, declaración del particular y la cantidad (para cuadrarla con el número de trabajadores de la empresa). - Importación de mascarillas, guantes o prendas de protección por empresas, para uso de sus empleados.

Tampoco necesita marcado CE.Novedad: Necesita marcado CE frente a la Directiva de PS. Requiere de autorización expresa de la AEAT que se solicita mediante correo electrónico. Pasarán control farmacéutico. En caso de test IVD que se vayan a realizar a los empleados, será obligatoria una declaración en la que se asegure de que su uso se llevará a cabo por un profesional sanitario y bajo prescripción médica según Orden Ministerial SDN/344/2020. - Novedad: Importaciones realizadas por gobiernos de las Comunidades Autónomas de PS y/o kits de diagnóstico in vitro (test rápidos o PCR) para su utilización en su propia comunidad. No es necesaria una licencia de importador, pero sí necesitan autorización extraordinaria de la AEMPS.

- Novedad: Donaciones a INGESA. No es necesaria una autorización extraordinaria pero sí pasarán control documental farmacéutico. En caso de observarse alguna discrepancia documental o en el etiquetado, farmacia se pondrá en contacto con la AEMPS antes de tomar cualquier decisión.

- Novedad: Donaciones a hospitales, organismos públicos, CCAA o empresas (directamente o a través de un intermediario).

Toda esta información está disponible aquí.

PARTIDAS ARANCELARIAS MÁS FRECUENTES

Por otro lado, la WCO (World Customs Organization) junto con la OMS (Organización Mundial de la Salud), han hecho pública una relación de partidas arancelarias (orientativas) de este tipo de productos. Ésta va por su segunda tercera actualización. La última, de abril de este año del dos de junio de este año. Aquí algunos ejemplos:

| DESCRIPCIÓN | PARTIDA |

| Test COVID (RCP) | 3822.00 |

| Aparatos para pruebas de diagnóstico in vitro | 9027.80 |

| Mascarillas de celulosa/papel | 4818.90 |

| Mascarillas textiles sin filtro reemplazable o partes mecánicas | 6307.90 |

| Desinfectantes para superficies | 3808.94 |

| Gafas protectoras/de seguridad | 9004.20 |

| Protectores faciales de plástico | 3926.20 |

| Guantes de plástico | 3926.20 |

| Guantes de caucho | 4015.11/4015.19 |

| Prendas de protección desechables de fieltro o tela sin tejer | 6210.10 |

4. LICENCIAS DE EXPORTACIÓN DE PRODUCTOS SANITARIOS

Es irónico pensar que, habiendo escasez de productos sanitarios en nuestro país, los operadores los exporten a terceros países. Pero este tipo de medidas no se adoptan sin razones.

Por ello, se ha establecido la obligación de presentar una licencia de exportación de los productos enumerados en el Anexo I del Reglamento de Ejecución (UE) 2020/402 de la Comisión. Sin ella, tienen prohibida su salida.

¿Cómo conseguirla? Mediante solicitud emitida a la SG de Comercio Internacional de Mercancía del Ministerio de Industria, Comercio y Turismo, a través de su correo electrónico: vigilanciasiderurgica@mincotur.es

Novedades: Otra información de Interés

- Evaluación de los respiradores en proceso de autorización de la AEMPS (Nota informativa PS 11/2020)

- Mascarillas y batas quirúrgicas: medidas de fabricación y uso (Nota informativa PS 12/2020)

- Antisépticos de piel sana: medidas para agilizar su autorización (Nota informativa COS 4/2020)

- Geles y soluciones hidroalcohólicas: medidas para aumentar su disponibilidad (Nota informativa COS 5/2020) y medidas de uso de bioetanol para la fabricación de estos productos (Nota informativa COS 6/2020).

5. FRANQUICIAS ADUANERAS

El coronavirus está afectando a todo el mundo y, en especial, a los países europeos. Es por ello que la Comisión ha considerado necesario establecer unas franquicias aduaneras en aquellos bienes que sirvan para combatirlo.

Las franquicias serán de aplicación en dos casos bien claros:

- Importaciones por entidades públicas u organismos autorizados cuyo fin último sea benéfico, caritativo o filantrópico. Requisitos formales:

- Para favorecerse de la exención del IVA es necesario contar con una aturoización aduanera que puede tramitarse a través de este link. Además de aportar un compromiso del importador de satisfacer los derechos en caso de que la franquicia no resulte favorable.

- Para beneficiarse franquicia arancelaria y exención de IVA en el DUA de importación deberán declarar en la casilla 37.2 el código C26 y el código nacional 102 y el código 1110 (autorización de exención) en la casilla 44.

- Importaciones por otros operadores que actúen por cuenta de entidades públicas u organismos autorizados o que pretendan destinar estas mercancías a los fines expuestos en el punto 1. Condiciones:

- Justificar la posterior donación de los bienes a un receptor autorizado

- Aportar garantía por los importes exigibles en caso de no concederse la franquicia

- Una vez satisfecha la donación, aportar a la administración el justificante de recepción de los bienes y copia de la autorización que ha permitido la exención.

Las pendencias son posibles pues puede que la autorización no esté firmada en el momento de la importación. En ese caso se puede realizar una IM “B” con el código 9AI en la casilla 37.2 y los códigos C26 y 102. Para completar la pendencia con la autorización recibida, se efectuará una declaración complementaria “X”.

El plazo fijado para la aceptación de franquicias aduaneras de productos sanitarios es del 30 de enero hasta el 31 de julio, con efecto retroactivo para las importaciones efectuadas antes del estado de alarma.

RESTRICCIONES

- No se pueden ceder, alquilar ni prestar los productos importados con franquicia. Esto puede acarrear el pago de aranceles e IVA.

- Una vez usados estos productos por los usuarios para quienes fueron importados, no podrán ser prestados, cedidos ni alquilados sin avisar a las autoridades aduaneras (se abonaría el arancel y el IVA). No obstante, si éstos se cedieran a un organismo autorizado para beneficiarse de la franquicia, la misma permanecería activa.

6. INTRASTAT

Debido al teletrabajo, muchos declarantes no cuentan con el certificado electrónico de su empresa en el ordenador que utilizan desde sus hogares y, por esa razón, no pueden presentar la declaración INTRASTAT como lo han hecho hasta ahora.

Para solventar este problema, la administración ha permitido que personas físicas utilicen su certificado electrónico personal o se registren a través cl@ve para presentar declaraciones como terceros declarantes.

7. AMPLIACIÓN Y SUSPENSIÓN DE PLAZOS

En este último mes hemos sido conscientes de cómo el coronavirus no sólo ha afectado a nuestro sistema sanitario y a nuestras rutinas, también ha supuesto un impacto económico de una gran magnitud. Las extremas medidas de confinamiento, el cierre de muchos países al comercio exterior o incluso el cierre total de actividades no esenciales (industria y construcción durante casi dos semanas) han impulsado una serie de cambios en los plazos de trámites y procedimientos aduaneros para suavizar un poco tal impacto.

A pesar de que muchos de estos trámites y procedimientos mantienen sus plazos como hasta ahora (la comunicación de decisiones de la administración, la presentación de alegaciones o la liquidación de la deuda, por ejemplo), hay otros que sí se han ampliado o suspendido. Nombro los más interesantes:

- Se ha ampliado el plazo para atender requerimientos o solicitudes de información emitidos tras el estado de alarma hasta el 20 de mayo. Aunque siempre se pueden contestar antes.

- La administración no invalidará declaraciones de exportación pasados 150 días del levante si no tiene constancia de la salida efectiva de las mercancías. No obstante, podrá hacerlo bajo petición del interesado.

- El plazo para interponer recurso de reposición o reclamación económico/administrativa se amplía hasta el fin del estado de alarma.

- Se suspenden los plazos de prescripción y caducidad hasta el 30 de abril.

- Para la presentación INTRASTAT se suspenden los plazos hasta que finalice el estado de alarma (toda la información aquí). Sin embargo, los procedimientos sancionadores en materia de INTRASTAT no amplían ni suspenden sus plazos.

APLAZAMIENTO DE DEUDAS ADUANERAS Y TRIBUTARIAS

FINALIZADO EL 30/05/2020

Se puede solicitar el aplazamiento de pago de deudas aduaneras y tributarias (art. 52 del RDL 11/2020) atendiendo a unos requisitos:

- Interés expreso en la declaración de aduanas mediante la anotación del código 9019 “Solicitud de aplazamiento por impacto económico del COVID-19” en la casilla 44 del DUA.

- El aplazamiento será concedido con el levante de las mercancías. Dicho levante contendrá información sobre el aplazamiento y esta información también estará disponible en la carta de pago (modelo 031).

- No se puede solicitar la inclusión del código 9019 a posteriori.

- Aplicable desde la fecha de inicio del estado de alarma hasta el 30 de mayo.

- Medida dirigida a PYMES, pudiendo aplazar su pago hasta 6 meses (siendo los tres primeros libres de intereses de demora).

- Para importes entre 100 y 30.000 euros por cada operación. No son acumulables entre declaraciones. Para grandes empresas o para liquidaciones superiores al tope, existe una fórmula alternativa a ésta: una solicitud a órganos de Recaudación de la AEAT (de acuerdo con el art. 112 del CAU).

- No aplica a quienes estén sujetos a diferimiento de IVA.

- Perfecto para empresas con ingresos inferiores o iguales a 6 mill. euros en el ejercicio 2019.

- Si el que realiza la declaración es un Representante Aduanero, deberá tener una autorización expresa del destinatario para utilizar esta fórmula. Si, además, es el Representante quien aporta su garantía, debe pactar con el destinatario los plazos y condiciones de uso de la garantía y ésta quedará retenida hasta el pago de la deuda.

En resumen…

Hemos visto cómo la Administración se ha volcado para adaptarse a esta situación de la manera más absoluta, actualizando sus procedimientos involucrando a las nuevas tecnologías, y ésto es un gran avance. Esperemos que estas medidas no desaparezcan con el fin del Estado de Alarma.

La Administración y servicios paraduaneros han doblado sus esfuerzos para ofrecer toda la información y facilidades a los operadores. Las comunicaciones se han vuelto más directas, llegando a darse por correo electrónico.

No obstante, la mayoría de estas medidas son provisionales y tanto plazos, resolución de circuitos rojos o franquicias arancelarias serán sustituidas por sus fórmulas anteriores u otras nuevas cuando la crisis sanitaria finalice.